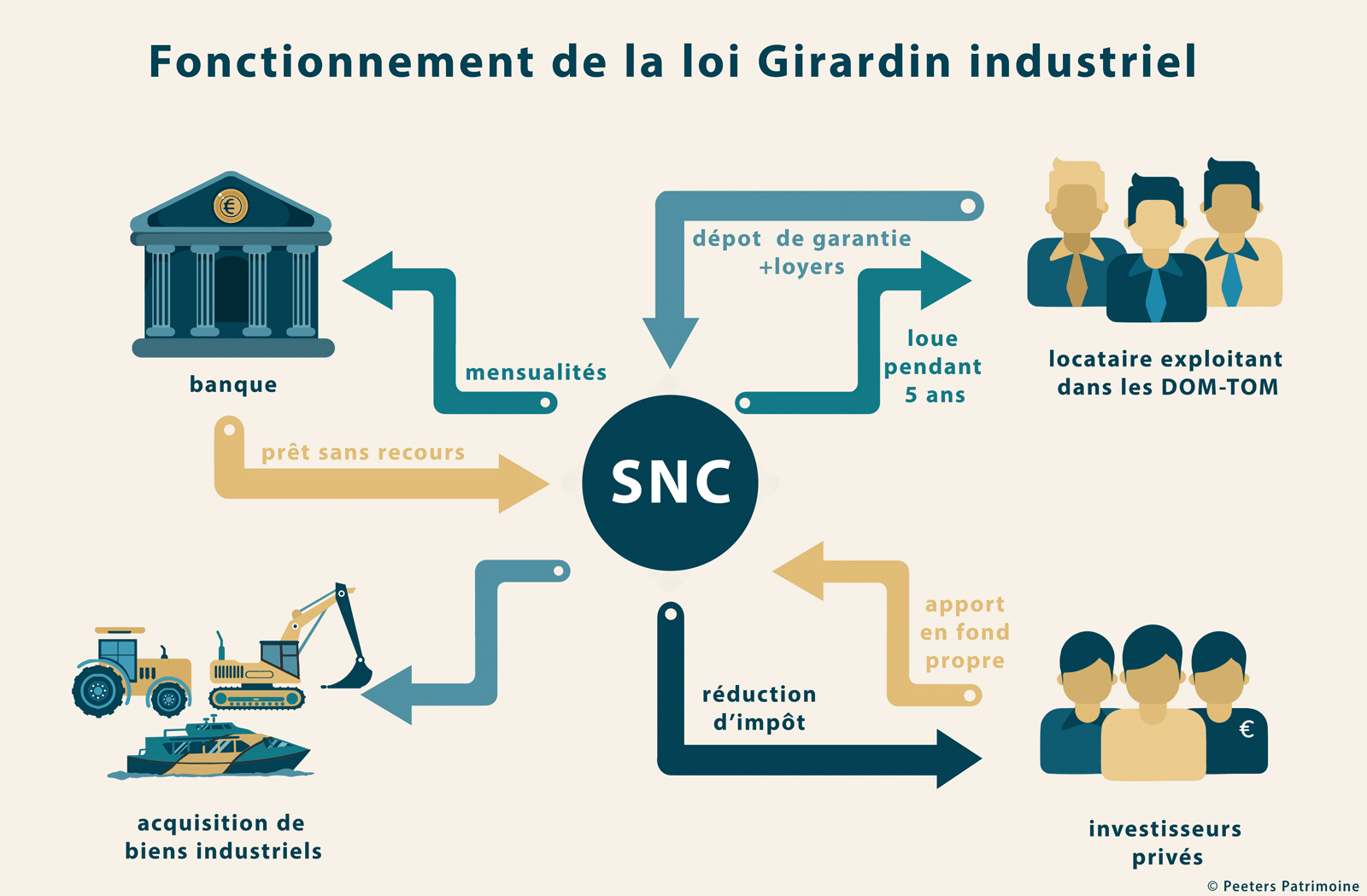

Girardin Industriel

La loi Girardin industriel est un dispositif fiscal français qui encourage l'investissement dans les secteurs industriels des départements et collectivités d'outre-mer. Elle permet aux entreprises de bénéficier d'une réduction d'impôt significative lorsqu'elles investissent dans du matériel industriel neuf ou dans la modernisation d'installations existantes.

Objectifs :

Soutenir la croissance économique et la création d'emplois locaux.

Avantage fiscal :

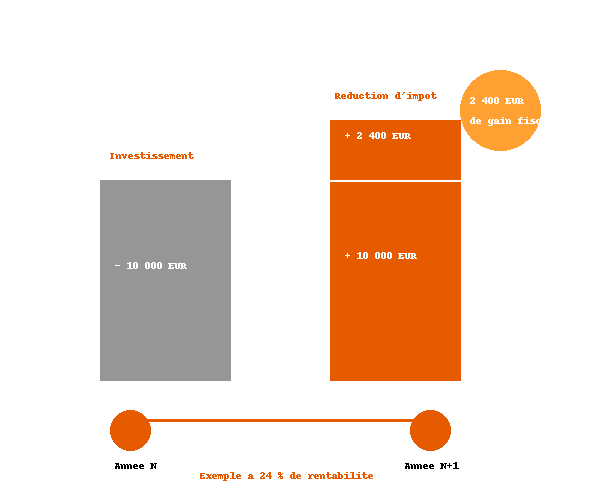

Réduction d'impôt proportionnelle à l'investissement (rentabilité pouvant aller de 18% à 24% (1)

Bénéficiaires :

Investisseurs souhaitant soutenir l’économie ultramarine.

Un deal Gagnant/Gagnant :

Principe du « One Shot »

Investissement non-récurent, une seule souscription pour une réduction d’impôt unique.

Cela permet une grande souplesse, sans engagement à long terme

Solution idéale pour réduire fortement son impôt sur une année, sans immobiliser son capital durablement.

Le Plafonnement :

La loi Girardin industriel s'inscrit dans le cadre du plafonnement global des niches fiscales (10000€) augmenté d’un plafond spécifique portant donc le plafond à 18 000 €.

Les réductions d’impôts spécifiques ne sont comptabilisées que pour 44 % de leur montant dans le cadre de l’article 199 undecies B du CGI ce qui porte le montant de la réduction d’impôts maximum possible à : 18 000€ / 44 % = 40 909 €

Effet sur le prélèvement à la source :

Du fait de l'imposition en année N et des réductions d'impôt « loi Girardin » déclarées en année N+1 elles seront remboursées en septembre de l'année suivante comme précisé sur le site officiel des impôts (www.impots.gouv.fr)...

En conséquence, un contribuable qui investit par exemple 7 600 € en début 2026 obtiendra un chèque de remboursement de 10 000 € en septembre 2027 (à condition que son IR prévisionnel au titre de 2026 soit au moins de 10 000 €, et que les calculs de plafond Girardin et global soient exacts). (Attention : La rentabilité de l’opération évolue au cours de l’année).

La déclaration d’impôt 2026 sera faite en mai 2027 et comprendra les diverses réductions et crédits d’impôts.

(1) Suivant la date de souscription et le partenaire sélectionné).